不動産売却後の税金

不動産を売却したときの税金は、誰がどの程度保有していた不動産を売却したのかによって税金の種類や課税内容が異なります。

①個人(サラリーマン等の一般の人)が土地・建物を売却した場合

・・・譲渡所得に対する所得税及び住民税

②法人(有限会社や株式会社)が土地・建物を売却した場合

・・・法人税及び住民税

ここでは、①個人(サラリーマン等の一般の人)が土地・建物を売却した場合を説明いたします。

1.譲渡所得金額の計算

個人が土地や建物を売却し、利益(譲渡益)が生じた場合には、その利益に対して所得税と住民税がかかります。この課税対象となる利益のことを「譲渡所得金額」と呼びます。

土地・建物を売却した場合の税金は、まずこの「譲渡所得金額」を計算することから始めます。

【課税譲渡所得金額を求める計算式】

・課税譲渡所得金額 = ①譲渡価額 - ②取得費 - ③譲渡費用 - ④特別控除

①譲渡価額 ・・・譲渡(売却)による収入額(売却額)

②取 得 費*・・・売却した土地や建物を購入したときの購入価額(建物は減価償却額)や購入時

の仲介手数料・登記費用・不動産取得税・印紙代など購入時の契約書や領収証

によって確認します。

③譲渡費用 ・・・土地や建物を売却するために要した費用で、売却時の仲介手数料・売却に伴う

広告費や測量費・建物の解体費・印紙代など

契約書や領収証によって確認します。

④特別控除 ・・・国の政策的な配慮により設けられてるもので、特例の要件を満たした場合に

控除が受けられます。

(例) ・居住用財産を譲渡した時の3000万円特別控除

・特定の居住用財産の買換え特例

・居住用財産の譲渡損失の損益通算及び繰越控除の特例 ・・・など

*取得費用が不明な場合について

売却しようとしている不動産の取得費用が不明(取得時期が古く、契約書等が無い場合)な場合は、取得費を譲渡価額の5%として計算する概算取得費で計算することができます。実際の検討にあたっては、税理士や税務署に相談して下さい。

2.譲渡所得税率の判定

課税譲渡所得金額を求めたら、次に譲渡所得税率を判定します。

判定は、譲渡した土地建物の所有期間の区分に応じた税率で税額

を計算します。

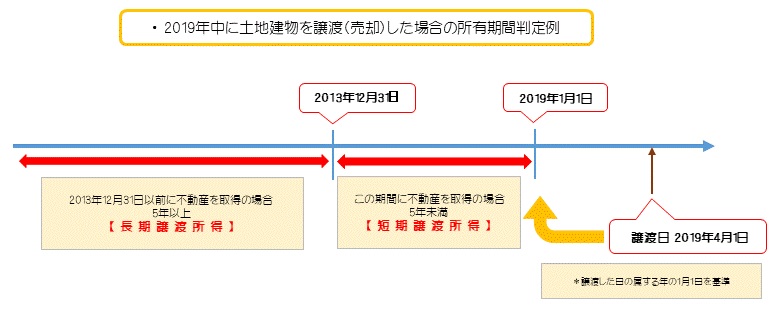

まず、譲渡した土地建物の所有期間を区分するには、土地建物の

譲渡した年の1月1日において、所有期間が5年を超える場合を「長期譲渡所得」とし、

5年以下の場合を「短期譲渡所得」として区分します。

なお、”所有期間5年”というのは、譲渡した日の属する年の1月1日現在で判定するということに注意が必要です。

《長期譲渡所得の税率》

所有期間5年超の長期譲渡所得にかかる税率は、課税所得金額に

一律20%(所得税15% 住民税5%)の税率を乗じて計算します。

【 課税譲渡金額 × 20%(所得税15% 住民税5%) = 所得税額及び住民税額 】

*平成25年より復興特別所得税として、所得税額の2.1%が別途かかります。

《短期譲渡所得の税率》

所有期間5年以下の短期譲渡所得にかかる税率は、課税所得金額に

39%(所得税30% 住民税9%)の税率を乗じて計算します。

なお、国等に対する土地等の譲渡の場合は、税率が20%(所得税15% 住民税5%)となります。

【 課税譲渡金額 × 39%(所得税30% 住民税9%) = 所得税額及び住民税額 】

*平成25年より復興特別所得税として、所得税額の2.1%が別途かかります。

3.譲渡所得の申告

譲渡所得がある場合、譲渡した年の翌年の3月15日までに所轄税務署に確定申告する必要があります。

税務署に備えてある申告書・譲渡所得の計算明細書等の書類を提出するほか、インターネット(e-tax)で申告することができます。

申告後は、所得税が4月下旬~5月中旬頃に税務署から、また住民税が6月中旬~7月中旬頃に市町村の納税課等からそれぞれ納税通知書が送られてきますので納付をして完了となります。